本文

個人市県民税の公的年金等からの特別徴収(天引き)制度について

公的年金等を受給されている方は、65歳以上(4月1日現在)の方を対象に公的年金等にかかる個人市県民税が当該年金から天引きされます。このしくみを個人市県民税の特別徴収制度といいます。

なお、年金特別徴収により納付していただく税額は、公的年金等に係る所得から算出される分の税額に限られます。公的年金等の所得以外の所得(給与、事業、不動産など)から算出される分の税額については、給与からの特別徴収または納税者本人に納付していただく普通徴収の方法により納めていただくこととなります。

※ この改正は、平成21年10月分から適用されています。

対象者

個人市県民税の納税義務者のうち、前年中に公的年金等の支払いを受けた方で、当該年の4月1日現在において老齢等年金給付(老齢基礎年金等)を受給している65歳以上の年金所得者が対象となります。

ただし、次に該当する方は特別徴収から除かれます。

- 老齢等年金給付の年額が18万円未満の方。

- 特別徴収税額が、老齢等年金給付の年額を超える方。

対象となる年金

老齢基礎年金または昭和60年以前の制度による老齢年金、退職年金等が対象となります。

なお、障害年金および遺族年金などの非課税の年金は、対象とはなりません。

徴収の方法

(1) 前年度に特別徴収の対象となっている場合

4月・6月・8月(3回)は、前年度本徴収額の3分の1ずつの金額(前年度2月に天引きされた額と同額)を徴収します。10月・12月・翌年2月(3回)は、その年度の個人市県民税の総額から8月までに天引きされた額を差し引き、3分の1ずつ徴収します。

|

仮徴収 |

本徴収 |

|||||

|---|---|---|---|---|---|---|

|

月 |

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

|

税額 |

前年度本徴収額の3分の1ずつ (前年度2月と同じ額) |

年税額の残りの3分の1ずつ |

||||

(2) 新たに特別徴収になった場合

新たに特別徴収の対象となった方は、当該年度の1期から2期までの間は2分の1に相当する額を2回に分けて納付書などで徴収し、10月から翌年2月までの間は、残りの額を3回に分けて老齢等年金給付から天引きにより徴収します。

|

普通徴収 |

特別徴収 |

||||

|---|---|---|---|---|---|

|

月 |

1期(6月) |

2期(8月) |

10月 |

12月 |

2月 |

|

税額 |

4分の1 |

4分の1 |

6分の1 |

6分の1 |

6分の1 |

特別徴収が停止される場合

次のような事由が生じた場合は、公的年金等からの特別徴収が停止されます。特別徴収をすることができなくなった残りの税額を普通徴収(納付書や口座引き落とし等)となります。

- 角田市の介護保険料が公的年金等から特別徴収されないとき

- 角田市を転出し、角田市の介護保険被保険者でなくなったとき

- 公的年金等から特別徴収されている方が亡くなったとき

※ 普通徴収の納税通知書は、相続人代表の方へ送付いたします。 - 所得税の確定申告や市・県民税の申告等により、税額が変更となったとき

- 公的年金等支払者からの支払金額等の訂正通知により、所得額及び所得控除額の内容に応じ税額が変更になったとき など

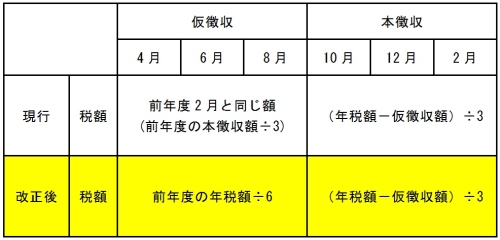

税制改正による平準化

平成25年度税制改正で仮特別徴収税額の算定方法の見直し(仮徴収税額の平準化)がされました。

適用時期は、平成28年10月1日以後に実施する特別徴収から適用となります。

なお、実際の仮徴収税額が平準化されるのは、平成29年4月分以降になります。