本文

事業所向け:退職所得に係る個人市県民税の特別徴収について

更新日:2016年4月1日更新

退職所得に係る個人市県民税の課税

退職所得に係る個人市県民税は他の所得と区分して、退職手当等の支払われる際に支払者が税額を計算し、その税額を差し引いて市町村に納入することとなっています。

なお、普通徴収の方についても同様となります。

納入先

退職者の退職手当等の支払を受けるべき日(通常は退職した日)の属する年の1月1日現在における住所地の市区町村です。

納入手続き

市民税・県民税 納入申告書(特別徴収の納入書の裏面)に必要事項を記載し、徴収した翌月10日までに納めてください。

また、特別徴収の納入書をお持ちでない場合は、税務課までご連絡下さい。

特別徴収票の提出

法人の取締役・監査役・理事等の役員(個人市県民税額がある場合)については、「特別徴収票」の市町村長への提出義務があります。

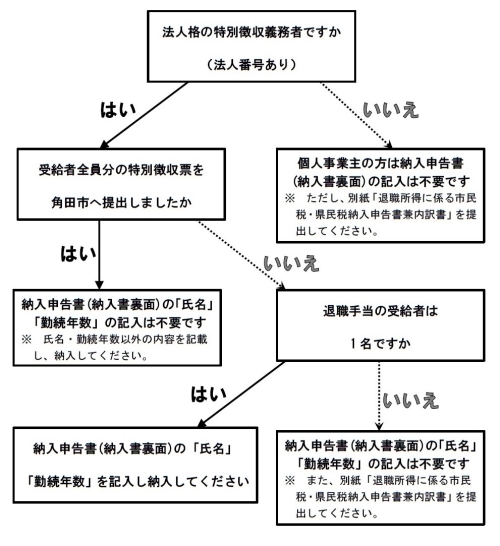

また、納入申告書の氏名等の記入方法について、下記のフローチャートをご確認ください。

退職手当等に係る市民税・県民税納入申告書兼内訳書[PDFファイル/104KB]

計算方法

総務省 退職所得に対する住民税の特別徴収について<外部リンク>

皆さまのご意見をお聞かせください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)